高中历史人教统编版选择性必修1 国家制度与社会治理第16课 中国赋税制度的演变同步训练题

展开第16课 中国赋税制度的演变(巩固练习)

1.(2021·广东高考·4)1289年,元政府在广泛种植木棉的浙东、江东、江西、湖广、福建等地设木棉提举司,每年向民间征收木棉布十万匹,使民众不堪重负。这

A.加重了区域经济的不均衡 B.妨碍了社会经济的发展

C.推动私营棉纺织业的繁荣 D.促使财政管理权限下移

2.(2013·海南高考·5)唐初征收赋税时,钱币与绢布、粮食并收,财政收入以贯、匹、石等为单位计算;到南宋时,赋税征收以钱币为主体,以“贯”为单位计算。这表明南宋( )

A.商品经济快速发展 B.农业手工业地位下降 C.重农抑商政策松弛 D.经济控制逐步加强

3.(2021·湖南高考·3)西晋的占田制、南朝刘宋的占山护泽令均规定,官员可按品级高低占有数目不等的农田、山地,助长了大土地所有制发展。至隋唐,实行均田制,普遍授田。据此可知,西晋至唐

A.自耕农数量存在反复 B.皇权与世族势力互相依赖

C.九品中正制遭到破坏 D.田制改革目的是开发土地

4.(2021·重庆高考·3)隋炀帝时,势倾当朝的左卫大将军、许国公宇文述占田违限,刑部尚书李园通“判字文述田以还民”。这主要反映了当时

A.农民经济负担减轻 B.严刑峻法思想推行 C.官员特殊权益消失 D.均田制的贯彻实施

5.(2014·海南高考·4)北朝推行均田制,规定年满15岁男子依照制度占有一定数量的耕地,按户缴纳赋税,并要求男子达到15岁、女子达到13岁,必须嫁娶,不得拖延。均田制的目的是( )

A.抵制土地兼并 B.促进人口增长 C.增加财税收入 D.稳定个体小农

6.白居易(重赋》诗云:“国家定两税,本意在忧人。厥初防其淫。明敕内外臣:税外加一物,皆以枉法论。奈何岁月久,贪吏得因循。浚我以求宠,敛索无冬春。织绢未成匹,缲丝未盈斤。里胥迫我纳,不许暂返巡。……夺我身上暖,买尔眼前恩。进入琼林库,岁久化为尘。”该诗能够说明两税法

A.明确了赋税征收时间 B.赋税标准前后不一致

C.促进商品经济的发展 D.本意与结果严重悖离

7.唐朝前期推行租庸调制,以丁为单位,缴纳固定数额的谷物、布帛和代役税。唐朝中期改行两税法,“唯以资产为宗,不以丁身为本”,除征收谷物外,原来征收的布帛等实物改为折钱计征。这一转变( )

A.提高了商人的政治地位 B.完成了实物税向货币税的过渡

C.促进了商品经济的发展 D.加强了政府对农民的人身控制

8.南宋初年,政府加强农业管理,清理土地,规范赋税,出现了土地赋税造册制度。明朝建立后清丈土地,核定天下田赋,其数额记入《黄册》即户口册中,其后进一步将全国的土地详细登记,编制成《鱼鳞图册》。可见明代( )

A.开始实行以资产为标准的税制 B.土地清理与户籍管理相分离

C.基于土地的赋税管理逐步规范 D.赋税种类由繁多到逐渐减少

9.(2018·全国·高考真题)西汉文景时期,粮食增产,粮价极低。国家收取的实物田租很少甚至免除,但百姓必须把粮食换成钱币,缴纳较高税额的人头税。富商大贾趁机操纵物价,放高利贷,加剧了土地兼并、农户流亡,这反映出当时

A.重农抑商政策未能实行 B.自耕农经济发展受阻

C.粮价低抑制了生产热情 D.富商大贾操纵税收

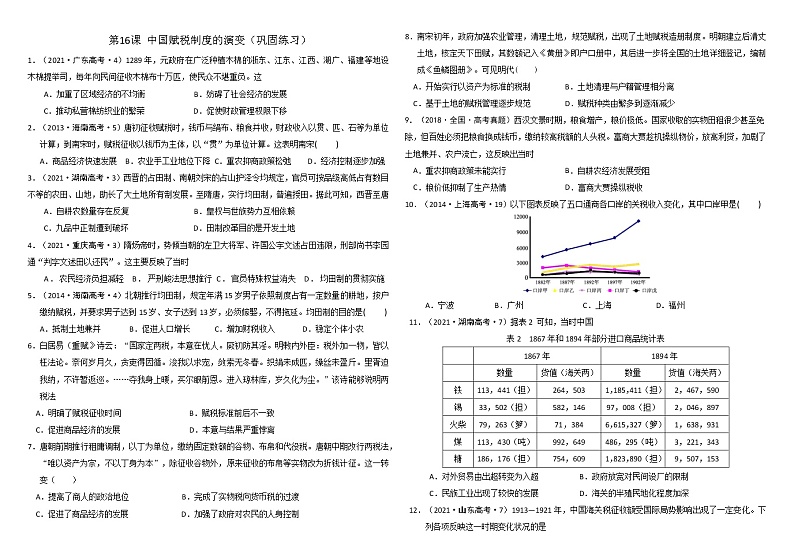

10.(2014·上海高考·19)以下图表反映了五口通商各口岸的关税收入变化,其中口岸甲是( )

A.宁波 B.广州 C.上海 D.福州

11.(2021·湖南高考·7)据表2 可知,当时中国

表2 1867年和1894年部分进口商品统计表

| 1867年 | 1894年 | ||

| 数量 | 货值(海关两) | 数量 | 货值(海关两) |

铁 | 113,441(担) | 264,503 | 1,185,411(担) | 2,467,590 |

锡 | 33,502(担) | 582,146 | 97,008(担) | 2,046,897 |

火柴 | 79,263(箩) | 71,384 | 6,615,327(箩) | 1,638,931 |

煤 | 113,430(吨) | 992,649 | 486,295(吨) | 3,221,343 |

糖 | 186,176(担) | 754,609 | 1,823,890(担) | 9,507,153 |

A.对外贸易由出超转变为入超 B.政府放宽对民间设厂的限制

C.民族工业出现了较快的发展 D.海关的半殖民地化程度加深

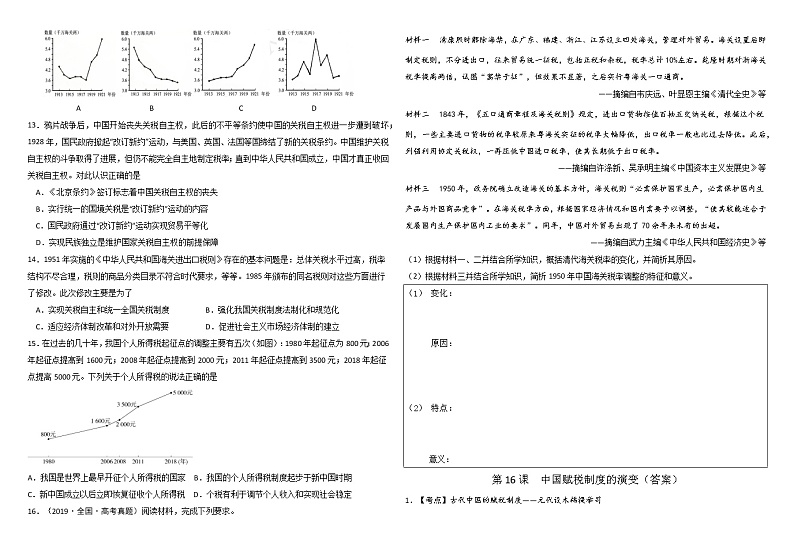

12.(2021·山东高考·7)1913—1921年,中国海关税征收额受国际局势影响出现了一定变化。下列各项反映这一时期变化状况的是

A B C D

13.鸦片战争后,中国开始丧失关税自主权,此后的不平等条约使中国的关税自主权进一步遭到破坏;1928年,国民政府掀起“改订新约”运动,与美国、英国、法国等国缔结了新的关税条约。中国维护关税自主权的斗争取得了进展,但仍不能完全自主地制定税率;直到中华人民共和国成立,中国才真正收回关税自主权。对此认识正确的是

A.《北京条约》签订标志着中国关税自主权的丧失

B.实行统一的国境关税是“改订新约”运动的内容

C.国民政府通过“改订新约”运动实现贸易平等化

D.实现民族独立是维护国家关税自主权的前提保障

14.1951年实施的《中华人民共和国海关进出口税则》存在的基本问题是:总体关税水平过高,税率结构不尽合理,税则的商品分类目录不符合时代要求,等等。1985年颁布的同名税则对这些方面进行了修改。此次修改主要是为了

A.实现关税自主和统一全国关税制度 B.强化我国关税制度法制化和规范化

C.适应经济体制改革和对外开放需要 D.促进社会主义市场经济体制的建立

15.在过去的几十年,我国个人所得税起征点的调整主要有五次(如图):1980年起征点为800元;2006年起征点提高到1600元;2008年起征点提高到2000元;2011年起征点提高到3500元;2018年起征点提高5000元。下列关于个人所得税的说法正确的是

A.我国是世界上最早开征个人所得税的国家 B.我国的个人所得税制度起步于新中国时期

C.新中国成立以后立即恢复征收个人所得税 D.个税有利于调节个人收入和实现社会稳定

16.(2019·全国·高考真题)阅读材料,完成下列要求。

材料一 清康熙时解除海禁,在广东、福建、浙江、江苏设立四处海关,管理对外贸易。海关设置后即制定税则,不分进出口,往来贸易统一征税,包括正税和杂税,税率总计10%左右。乾隆时期对浙海关税率提高两倍,试图“寓禁于征”,但效果不显著,之后实行粤海关一口通商。

——摘编自韦庆远、叶显恩主编《清代全史》等

材料二 1843年,《五口通商章程及海关税则》规定,进出口货物按值百抽五交纳关税,根据这个税则,一些主要进口货物的税率较原来粤海关实征的税率大幅降低,出口税率一般也比过去降低。此后,列强利用协定关税权,一再压低中国进口税率,使其长期低于出口税率。

——摘编自许涤新、吴承明主编《中国资本主义发展史》等

材料三 1950年,政务院确立改造海关的基本方针,海关税则“必需保护国家生产,必需保护国内生产品与外国商品竞争”。在海关税率方面,根据国家经济情况和国内需要予以调整,“使其较能适合于发展国内生产保护国内工业的要求”。同年,中国对外贸易出现了70余年来未有的出超。

——摘编自武力主编《中华人民共和国经济史》等

(1)根据材料一、二并结合所学知识,概括清代海关税率的变化,并简析其原因。

(2)根据材料三并结合所学知识,简析1950年中国海关税率调整的特征和意义。

(1) 变化:

原因:

(2) 特点:

意义:

第16课 中国赋税制度的演变(答案)

1.【考点】古代中国的赋税制度——元代设木棉提举司

【解析】由材料“元政府设木棉提举司,每年向民间征收木棉布十万匹,使民众不堪重负”可知元代的赋税政策加重了对农民的剥削,因而影响社会经济的发展,故选B项;广泛种植木棉可以促进区域经济发展,但材料强调的是元代赋税政策对区域经济的消极影响,排除A项;木棉提举司属于政府机构,和私营棉纺织业无关,排除C项;元政府设木棉提举司是为了中央政府征收赋税的需要,材料并未涉及到财政管理权限下移到地方,排除D项。

【答案】B

2.【考点】古代商业的发展

【解析】对历史事件的理解能力,从唐朝到宋代赋税形式的变化,从实物赋税到货币赋税,反映了商品经济的发展,故选A。材料没有涉及农业和手工业的发展状况,排除B。中国古代一直没有放弃重农抑商,赋税的形式的变化无法体现政策的改变,排除C。材料没有体现经济控制内容,排除D。

【答案】A

3.【考点】古代中国的土地制度——西晋至唐的土地所有制

【解析】西晋时期官员可占据土地,使土地兼并现象严重,自耕农减少,而隋唐时期均田制之下普遍授田,使自耕农数量有所增加,因此反映出这一时期自耕农数量存在反复,故选A项;官员未必是世族,而且隋唐的均田制是政府将无主的土地授给无地或少地的农民,排除B项;材料反映的是土地制度的变化,没有涉及到选官制度,排除C项;田制改革的目的是为了维护封建国家的经济基础,保证国家税收,排除D项。

【答案】A

4.【答案】D

【解析】由材料“势倾当朝的左卫大将军、许国公宇文述占田违限”、“判字文述田以还民”可知国家通过严苛的法律严格限制豪强地主占有土地的份额,并将其侵占的土地还给人民,贯彻实施了均田制,故选D项;农民负担与税收政策相关,与土地多少无关,排除A项;由材料“刑部尚书李园通判字文述田以还民”可知严刑峻法是表现而非实质,排除B项;“消失”表述过于绝对,排除C项。

5.【考点】古代中国的土地制度——均田制

【解析】材料显示政府是分散土地经营,不是抵制土地兼并,故A项错误;材料中没有提及对人口增长的相关信息,故B项错误;材料中“按户缴纳赋税”“必须嫁娶,不得拖延”说明政府鼓励一家一户小农经济生产,以此增加政府财政收入,故C项正确;材料中说明是发展个体小农,不是稳定,故D项错误。

【答案】C

6.【答案】D

【解析】结合所学可知,唐朝中后期实行两税法本意是为了减轻人民负担,但白居易在《重赋》诗中认为,国家实行两税法后,政府连年增税、钱重物轻、吏治昏庸,加重了人民负担,这说明两税法出现执行扭曲,本意与结果严重悖离,D项正确;诗中“敛索无冬春”不能说明两税法明确了赋税征收时间,排除A项;诗歌没有涉及赋税标准不一致的情况,而且两税法以土地为主要征税标准,排除B项;诗中“织绢未成匹,缲丝未盈斤”不能体现商品经济发展,排除C项。故选D项。

7.【考点】古代中国商业的发展

【答案】C

【解析】通过题干可知,在唐朝前期,“缴纳固定数额的谷物、布帛和代役税”,唐朝中期的两税法实行之后,一律“改为折钱计征”,这样就促进了商品经济的发展,进而加快了商业的繁荣,故选C项;唐朝中期两税法之后,“实物改为折钱计征”,只是改变了征收的内容,与商人地位无关,排除A项;根据所学知识可知,两税法实行不到30年,即被迫下令改货币计征为折纳实物,排除B项;两税法的实施,使得政府对人身的控制有所放松,排除D项。

8.C宋代出现了土地赋税造册制度,而明代清丈土地,编制《黄册》和《鱼鳞图册》,相比于宋代有很大进步,由此说明基于土地的赋税管理逐步规范,C正确;唐代两税法实行以资产为标准的税制,排除A;丈量土地和户籍管理是相辅相成而非分离,排除B;题干未显示赋税种类的变化,排除D。

9.【答案】B

【解析】西汉文景时期,百姓的田租很轻,但是人头税重,而且在粮价极低的情况下,还要把粮食换做钱币来交税,富商大贾再趁机操纵物价,放高利贷,这就意味着百姓负担沉重,有可能因此而倾家荡产,再结合题干信息“加剧了土地兼并、农户流亡”可知,这反映了当时自耕农经济发展难以为继,故选B;汉代推行重农抑商政策,故排除A;材料主旨是农民负担沉重,C项与材料主旨不符;税收多少及其形式是由政府确定的,且材料信息说的是“富商大贾趁机操纵物价”,故排除D。

名师点睛:这一题考查考生准确理解材料信息和进行逻辑推理的能力。题目主要涉及到了西汉经济领域的诸多概念,如实物田租和货币人头税、土地兼并、重农抑商、自耕农经济等,考生需要准确理解这些重要概念,才可以由题干信息推论出答案,思维含量较高。

10.【考点】鸦片战争与《南京条约》——五口通商与战后中国社会的变化

【解析】口岸甲发展最快,其中1897年后发展更是迅速,1882年至1902年考查宁波、广州、上海和福州四个城市,发展最为迅速的当属上海,故C项正确,A、B、D项错误。

【答案】C

11.【考点】晚清中国经济结构的变化——海关的半殖民地化程度加深

【解析】1867年和1894年部分进口商品的数量与货值均大幅度上升,说明这一时期,外国商品大量涌入中国,海关并不能有效维护本国利益,故选D项;材料只有进口数据,没有出口数据,无法得出入超结论,排除A项;甲午战争后,清政府放宽了对民间设厂的限制,与材料时间不符,排除B项;甲午战后尤其是一战时期,民族工业发展较快,与材料时间不符,排除C项。

【答案】D

12.【考点】民国初期中国海关税征收额的变化原因

【解析】结合所学可知,1913—1921年间,经历了第一次世界大战,一战期间列强忙于大战,减少了对中国的商品输出,所以从国际局势的影响角度看,1914—1918年的一战期间海关税收额总体下降,一战之后列强的经济侵略卷土重来,所以海关税收额大幅提高,这与A图相似,故选A项;由于一战之后列强继续加紧对中国的经济侵略,所以B图中1918年之后的图示与实际不符,排除B项;1914—1918年间由于列强忙于一战而放松了对华经济侵略,所以这期间是海关税收额最低的时候,但C图中最低点在1913年,排除C项;1914—1918年间由于列强忙于一战而放松了对华经济侵略,所以这期间是海关税收额最低的时候,但D图中与之不符,排除D项。

【答案】A

13.【答案】D

【解析】据题意可知,新中国成立后中国才真正收回关税自主权,说明民族独立是维护国家关税自主权的前提保障,D项正确;《南京条约》签订标志着中国关税自主权的丧失,排除A项;改订新约是在1927年,而实行统一的过境税是在1937年,排除B项;国民政府通过改订新约并没有使贸易实现平等化,排除C项。故选D项。

14.【答案】C

【解析】结合所学知识可知,改革开放后,伴随着经济的发展,我国迫切需要对关税水平、税率结构及税则的商品分类目进行调整,以更好的适应经济发展,C项正确;新中国成立后,我国就实现了关税自主和统一全国关税制度,排除A项;关税制度法制化和规范化是1985年颁布的同名税则颁布的影响,非目的,排除B项;我国社会主义市场经济体制初步建立是在21世纪初,排除D项。故选C项。

15.【答案】D

【解析】个人所得税对调节个人收入和实现社会稳定发挥了积极作用,故D项正确;1799年,英国开始试行差别税率征收个人所得税,此后这成为英国的一个固定税种。英国的这一做法后来逐渐影响到欧美其他国家,排除A项:1914年,北洋政府制定了所得税条例,其中包括征收个人所得税的内容,但并没有实施。1936年,国民政府公布了所得税暂行条例,随之开始征收个人所得税,故排除B项;新中国成立以后,在计划经济体制下,没有征收个人所得税,故排除C项。故选D项。

16.【答案】(1)变化:从不区分进口税率与出口税率,到区分进口税率与出口税率,并且出口税率高于进口税率;晚清海关税率较鸦片战争前降低。

原因:清代中前期限制中外贸易,鸦片战争后国门被打开;协定关税,海关主权丧失;列强向中国倾销商品。

(2)特征:完全自主;税率灵活,根据国家需要调整。

意义:维护国家关税主权;有利于结束外贸入超的局面;保护了本国民族经济,有利于国民经济的恢复与发展。

【解析】(1)变化:根据材料一“不分进出口,往来贸易统一征税”,材料二“ 进出口货物按值百抽五交纳关税,根据这个税则,……”得出从不区分进口税率与出口税率,到区分进口税率与出口税率,并且出口税率高于进口税率;根据“一些主要进口货物的税率较原来粤海关实征的税率大幅降低……列强利用协定关税权,一再压低中国进口税率,使其长期低于出口税率。”得出晚清海关税率较鸦片战争前降低。

原因:根据“之后实行粤海关一口通商。”“1843年”等信息得出清代中前期限制中外贸易,鸦片战争后国门被打开;根据“《五口通商章程及海关税则》”并结合鸦片战争的影响得出协定关税,海关主权丧失;根据“列强利用协定关税权,一再压低中国进口税率,使其长期低于出口税率”结合所学得出列强向中国倾销商品。

(2)特征:根据“政务院确立改造海关的基本方针,海关税则‘必需保护国家生产,必需保护国内生产品与外国商品竞争’”结合新中国成立的意义得出完全自主;根据“在海关税率方面,根据国家经济情况和国内需要予以调整,“使其较能适合于发展国内生产保护国内工业的要求””得出税率灵活,根据国家需要调整。

意义:根据材料“在海关税率方面,根据国家经济情况和国内需要予以调整”、“使其较能适合于发展国内生产保护国内工业的要求”结合所学从维护国家关税主权、有利于结束外贸入超的局面、保护本国民族经济、有利于国民经济的恢复与发展等角度概括。

历史选择性必修1 国家制度与社会治理第16课 中国赋税制度的演变同步达标检测题: 这是一份历史选择性必修1 国家制度与社会治理第16课 中国赋税制度的演变同步达标检测题,共12页。试卷主要包含了单选题,材料分析题等内容,欢迎下载使用。

选择性必修1 国家制度与社会治理第16课 中国赋税制度的演变当堂达标检测题: 这是一份选择性必修1 国家制度与社会治理第16课 中国赋税制度的演变当堂达标检测题,共6页。试卷主要包含了唐中后期,均田制名存实亡等内容,欢迎下载使用。

高中历史第16课 中国赋税制度的演变巩固练习: 这是一份高中历史第16课 中国赋税制度的演变巩固练习,共7页。试卷主要包含了单选题,材料分析题等内容,欢迎下载使用。