还剩28页未读,

继续阅读

成套系列资料,整套一键下载

- 江苏专版2023_2024学年新教材高中历史第五单元货币与赋税制度第15课货币的使用与世界货币体系的形成课件部编版选择性必修1 课件 0 次下载

- 江苏专版2023_2024学年新教材高中历史第五单元货币与赋税制度第16课中国赋税制度的演变分层作业课件部编版选择性必修1 课件 0 次下载

- 江苏专版2023_2024学年新教材高中历史第六单元基层治理与社会保障单元培优练课件部编版选择性必修1 课件 0 次下载

- 江苏专版2023_2024学年新教材高中历史第六单元基层治理与社会保障单元整合+能力提升课件部编版选择性必修1 课件 0 次下载

- 江苏专版2023_2024学年新教材高中历史第六单元基层治理与社会保障单元测评课件部编版选择性必修1 课件 0 次下载

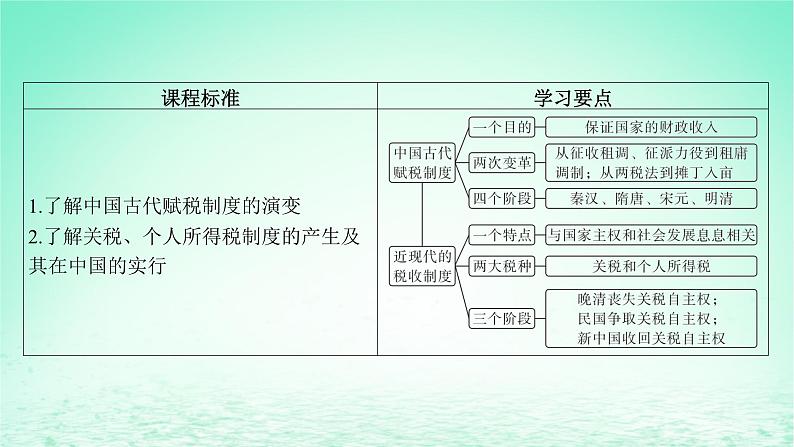

人教统编版选择性必修1 国家制度与社会治理第16课 中国赋税制度的演变课前预习ppt课件

展开

这是一份人教统编版选择性必修1 国家制度与社会治理第16课 中国赋税制度的演变课前预习ppt课件,共36页。PPT课件主要包含了培养·史学思维,1秦汉时期,2隋唐时期,均田制,3宋元时期,4明清时期,金花银,赋役合并,摊丁入亩,1关税制度等内容,欢迎下载使用。

第16课 中国赋税制度的演变

基础落实·必备知识全过关

重难探究·能力素养全提升

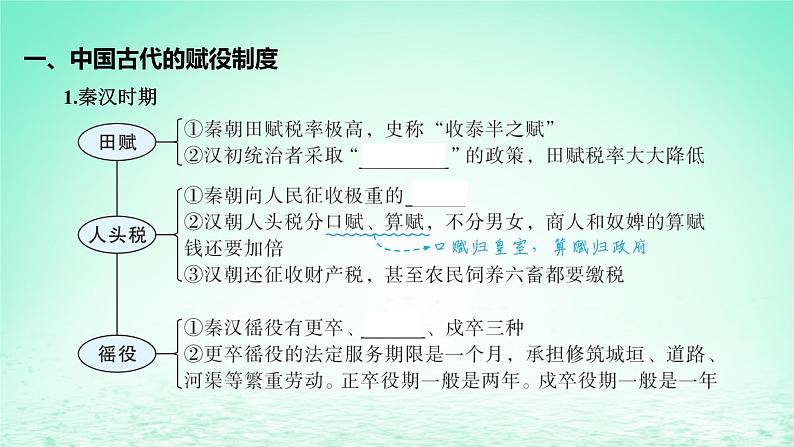

一、中国古代的赋役制度

二、关税与个人所得税制度的起源与演变

2.个人所得税制度

赋役赋税和徭役的合称。赋税指历代统治阶级用强制方法向人民征收的实物、银钱等;徭役即历代统治者强迫人民从事的无偿劳役,包括军役、力役、杂役等。田赋是中国旧时历代政府对拥有土地的人所课征的土地税,是赋税的一种形式。丁税是历代封建政府征收的人口税的总称,一般对男丁征收。

1.观察“睡虎地秦墓竹简《徭律》”。(见教材第一子目)

湖北云梦睡虎地出土的秦简,弥补了史料之不足。秦简中有《徭律》一篇、《戍律》一条,以及与徭、戍有关的律文若干条。这些资料,对于了解战国至秦朝征发徭、戍的制度具有重要价值。

2.封建社会人身依附关系的松弛

1. 阅读教材第二子目“历史纵横”:你如何看待晚清英国人赫德担任中国海关总税务司长达近半个世纪这一现象?

提示 一方面是中国关税主权遭到侵犯,晚清中央机构半殖民化的主要表现;另一方面也推动晚清海关的近代化历程。

图解历史中国收回关税自主权的历程

2. 阅读教材第二子目“思考点”:为什么直到1980年中国才颁布《中华人民共和国个人所得税法》?

提示 计划经济体制下,公民的个人收入受到种种限制;中共十一届三中全会召开后,党和国家的工作着重点逐渐转移到社会主义现代化建设上来,所有制结构发生变化。

主题一 中国古代的赋税制度

视角 中国古代赋税制度的特点

材料 中国古代的税制历经了多次变革。汉代征收的赋税主要有两项,即按照土地征收的“租”和按人口征收的“赋”。汉魏之际,赋税制度发生了较大改变,由租、赋变为租、调,并沿袭了很长时间。隋及唐前期实行租庸调制,以丁为单位征纳,其中庸是指不应役者,可按照每日缴纳三尺绢以代替①。唐后期实行两税法,地方官府将过去的税收项目合并为一总额,按照户税、地税两种征收办法分摊到每户百姓头上,每年分夏、秋两次征收。明代实行一条鞭法,把田赋、徭役以及其他杂征总为一条,合并征收银两。清代,把丁税平均摊入田赋中,征收统一的“地丁银”②。 ——摘编自徐全红《文明变迁与中国税收制度演变》

思考: 根据材料并结合所学知识,说明中国古代税制改革的特点。

提示 税收项目逐渐简化;征收标准由人丁向土地、财产转变;由实物地租向货币地租转变;由不定时到定时征收。

中国古代赋税制度沿革的演变特点

(1)征税标准由以人丁为主逐步向以土地财产为主转变(以两税法为标志),直至取消人头税(以摊丁入亩为标志),反映了封建国家对农民的人身控制松弛。

(2)农民由必须服徭役逐渐发展为纳绢代役(以“庸”为标志)。

(3)赋税由以实物为主到以货币为主转变(以一条鞭法为标志),反映了封建社会商品经济的发展。

(4)征税时间由不定时逐渐发展为基本定时(以两税法为标志)。

(5)税种由繁杂多项逐渐演变为简化单一(以一条鞭法为标志)。

(6)随着商品经济的发展,对商品征收重税。

1. 均田制是北魏至唐代官田分配的一种方式。( )

2. 由租调制到租庸调制的转变,标志着从劳役地租到实物地租转变,是我国古代赋税制度的重大改革。( )

3. 一条鞭法实行赋役合并、一概折银,完成了白银的货币化。( )

4. 摊丁入亩的实行,标志着延续了数千年的人头税被废除,表明封建国家对人民的人身控制松弛。( )

1.秦汉时的赋役,大致包括田赋、人头税和徭役三部分。2.从唐朝租庸调制到清朝摊丁入亩,赋役征发逐渐转向土地和财产征税,人头税逐渐被废除。

主题二 关税与个人所得税的演变

视角1 南京国民政府的税务改革

材料 国民政府以整顿税务为主,整理财政①。经过1928年的“改订新约”,收回关税自主权,将均一税改为七等税率,关税收入大幅增加,1928年较1913年增长近10倍,达17 914万元,1929年又提高至27 554万元,使关税占财政总收入的51%。将盐务机构纳入财政部,提高盐税,整顿盐场,1930年盐税收入达1.4亿元。实行统税,即对工业品出厂时征收一次性税,以后运销各地,不再征收厘金杂税,1928年首先在卷烟业、面粉业中实行,1931年以后,范围进一步扩大到棉纱、火柴、水泥等领域②。 ——摘编自王桧林《中国现代史》

思考: 根据材料并结合所学知识,分析南京国民政府税务改革的背景。

提示 20世纪20年代末,国民政府逐步建立起对全国的统治;发起“改订新约”运动,收回关税自主权;战争连绵不断需要筹措军费;国民经济建设运动的开展(国民经济建设需要健康的经济环境)。

视角2 中国现代的税制改革

材料 20世纪80年代末90年代初,中央政府面临财政危机,一场具有深远影响的分税制改革在中国拉开了序幕。分税制改革从提出到最后出台,历经八载。1987年中共十三大报告简要地提到,要在合理划分中央和地方财政收支范围的前提下实行分税制。1992年中共十四大报告提出要逐步实行税利分流和分税制。同年中央选择天津等九个地区进行分税制试点。1993年分税制改革被写进《关于社会主义市场经济若干重大问题的决议》。1994年,分税制财政管理体制正式实行①。分税制改革的原则和主要内容是:按照中央与地方政府的事权划分,将税种统一划分为中央税、地方税和中央地方共享税,分设中央与地方两套税务机构分别征管。在分税制实施的最初10年间,财政收入年均增长率达到了17%以上,中央的收入与地方的收入都保持着较快增长②。——摘编自赵云旗《中国分税制财政体制研究》等

思考: 根据材料并结合所学知识,概括20世纪90年代分税制改革进程的特点。

提示 充分酝酿,长期准备;试点推行,逐步推广;中央与地方实现“双赢”

1.中国近现代收回关税自主权的原因

(1)收回关税自主权的意识不断提高。

(2)群众性收回关税自主权运动不断高涨。

(3)历届政府收回关税自主权的不懈努力。

(4)第一次世界大战后国际格局有利于中国收回关税自主权。

(5)第一次世界大战后民族解放运动推动中国收回关税自主权。

(6)美、英、日对华政策的调整客观上有利于中国收回关税自主权。

2.中国近代以来个人所得税的发展历程

1. 中国的关税最早出现在西周时期。( )

2. 中国开始丧失关税主权是在鸦片战争后。( )

3. 国民政府在关税自主权上取得了进展,但仍不能完全自主地制定税率。( )

4. 我国的个人所得税制度起步于民国时期,1980年,我国的个人所得税制度正式确立。( )

1.中国最早的关税出现在西周时期。中国古代长期存在着国内关税和国境关税并立的现象。2.鸦片战争后,中国开始丧失关税自主权。掌握中国国境关税的海关大权也长期把持在外国人手中。3.国民政府发起的“改订新约”运动收回了部分关税自主权,直到中华人民共和国成立,中国才真正收回关税自主权。4.个人所得税制度对调节个人收入和实现社会稳定发挥了积极作用。

家国情怀——个人所得税:调节社会分配的重要手段 材料 2018年6月19日,《中华人民共和国个人所得税法修正案(草案)》提交十三届人大常委会第三次会议审议并征求意见,决定于2019年1月1日起实施。个人所得税的征收方式实现了从按个人到按家庭征税模式征收。工资、薪金、劳务报酬、稿酬等四项劳动性所得首次实现综合征收,草案增加反避税条款,针对个人不按独立交易原则转让财产、在境外避税等不正当行为,赋予税务机关按合理方法进行纳税调整的权力。这次草案,还首次增加了子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等居民最关切的专项附加扣除等。

第16课 中国赋税制度的演变

基础落实·必备知识全过关

重难探究·能力素养全提升

一、中国古代的赋役制度

二、关税与个人所得税制度的起源与演变

2.个人所得税制度

赋役赋税和徭役的合称。赋税指历代统治阶级用强制方法向人民征收的实物、银钱等;徭役即历代统治者强迫人民从事的无偿劳役,包括军役、力役、杂役等。田赋是中国旧时历代政府对拥有土地的人所课征的土地税,是赋税的一种形式。丁税是历代封建政府征收的人口税的总称,一般对男丁征收。

1.观察“睡虎地秦墓竹简《徭律》”。(见教材第一子目)

湖北云梦睡虎地出土的秦简,弥补了史料之不足。秦简中有《徭律》一篇、《戍律》一条,以及与徭、戍有关的律文若干条。这些资料,对于了解战国至秦朝征发徭、戍的制度具有重要价值。

2.封建社会人身依附关系的松弛

1. 阅读教材第二子目“历史纵横”:你如何看待晚清英国人赫德担任中国海关总税务司长达近半个世纪这一现象?

提示 一方面是中国关税主权遭到侵犯,晚清中央机构半殖民化的主要表现;另一方面也推动晚清海关的近代化历程。

图解历史中国收回关税自主权的历程

2. 阅读教材第二子目“思考点”:为什么直到1980年中国才颁布《中华人民共和国个人所得税法》?

提示 计划经济体制下,公民的个人收入受到种种限制;中共十一届三中全会召开后,党和国家的工作着重点逐渐转移到社会主义现代化建设上来,所有制结构发生变化。

主题一 中国古代的赋税制度

视角 中国古代赋税制度的特点

材料 中国古代的税制历经了多次变革。汉代征收的赋税主要有两项,即按照土地征收的“租”和按人口征收的“赋”。汉魏之际,赋税制度发生了较大改变,由租、赋变为租、调,并沿袭了很长时间。隋及唐前期实行租庸调制,以丁为单位征纳,其中庸是指不应役者,可按照每日缴纳三尺绢以代替①。唐后期实行两税法,地方官府将过去的税收项目合并为一总额,按照户税、地税两种征收办法分摊到每户百姓头上,每年分夏、秋两次征收。明代实行一条鞭法,把田赋、徭役以及其他杂征总为一条,合并征收银两。清代,把丁税平均摊入田赋中,征收统一的“地丁银”②。 ——摘编自徐全红《文明变迁与中国税收制度演变》

思考: 根据材料并结合所学知识,说明中国古代税制改革的特点。

提示 税收项目逐渐简化;征收标准由人丁向土地、财产转变;由实物地租向货币地租转变;由不定时到定时征收。

中国古代赋税制度沿革的演变特点

(1)征税标准由以人丁为主逐步向以土地财产为主转变(以两税法为标志),直至取消人头税(以摊丁入亩为标志),反映了封建国家对农民的人身控制松弛。

(2)农民由必须服徭役逐渐发展为纳绢代役(以“庸”为标志)。

(3)赋税由以实物为主到以货币为主转变(以一条鞭法为标志),反映了封建社会商品经济的发展。

(4)征税时间由不定时逐渐发展为基本定时(以两税法为标志)。

(5)税种由繁杂多项逐渐演变为简化单一(以一条鞭法为标志)。

(6)随着商品经济的发展,对商品征收重税。

1. 均田制是北魏至唐代官田分配的一种方式。( )

2. 由租调制到租庸调制的转变,标志着从劳役地租到实物地租转变,是我国古代赋税制度的重大改革。( )

3. 一条鞭法实行赋役合并、一概折银,完成了白银的货币化。( )

4. 摊丁入亩的实行,标志着延续了数千年的人头税被废除,表明封建国家对人民的人身控制松弛。( )

1.秦汉时的赋役,大致包括田赋、人头税和徭役三部分。2.从唐朝租庸调制到清朝摊丁入亩,赋役征发逐渐转向土地和财产征税,人头税逐渐被废除。

主题二 关税与个人所得税的演变

视角1 南京国民政府的税务改革

材料 国民政府以整顿税务为主,整理财政①。经过1928年的“改订新约”,收回关税自主权,将均一税改为七等税率,关税收入大幅增加,1928年较1913年增长近10倍,达17 914万元,1929年又提高至27 554万元,使关税占财政总收入的51%。将盐务机构纳入财政部,提高盐税,整顿盐场,1930年盐税收入达1.4亿元。实行统税,即对工业品出厂时征收一次性税,以后运销各地,不再征收厘金杂税,1928年首先在卷烟业、面粉业中实行,1931年以后,范围进一步扩大到棉纱、火柴、水泥等领域②。 ——摘编自王桧林《中国现代史》

思考: 根据材料并结合所学知识,分析南京国民政府税务改革的背景。

提示 20世纪20年代末,国民政府逐步建立起对全国的统治;发起“改订新约”运动,收回关税自主权;战争连绵不断需要筹措军费;国民经济建设运动的开展(国民经济建设需要健康的经济环境)。

视角2 中国现代的税制改革

材料 20世纪80年代末90年代初,中央政府面临财政危机,一场具有深远影响的分税制改革在中国拉开了序幕。分税制改革从提出到最后出台,历经八载。1987年中共十三大报告简要地提到,要在合理划分中央和地方财政收支范围的前提下实行分税制。1992年中共十四大报告提出要逐步实行税利分流和分税制。同年中央选择天津等九个地区进行分税制试点。1993年分税制改革被写进《关于社会主义市场经济若干重大问题的决议》。1994年,分税制财政管理体制正式实行①。分税制改革的原则和主要内容是:按照中央与地方政府的事权划分,将税种统一划分为中央税、地方税和中央地方共享税,分设中央与地方两套税务机构分别征管。在分税制实施的最初10年间,财政收入年均增长率达到了17%以上,中央的收入与地方的收入都保持着较快增长②。——摘编自赵云旗《中国分税制财政体制研究》等

思考: 根据材料并结合所学知识,概括20世纪90年代分税制改革进程的特点。

提示 充分酝酿,长期准备;试点推行,逐步推广;中央与地方实现“双赢”

1.中国近现代收回关税自主权的原因

(1)收回关税自主权的意识不断提高。

(2)群众性收回关税自主权运动不断高涨。

(3)历届政府收回关税自主权的不懈努力。

(4)第一次世界大战后国际格局有利于中国收回关税自主权。

(5)第一次世界大战后民族解放运动推动中国收回关税自主权。

(6)美、英、日对华政策的调整客观上有利于中国收回关税自主权。

2.中国近代以来个人所得税的发展历程

1. 中国的关税最早出现在西周时期。( )

2. 中国开始丧失关税主权是在鸦片战争后。( )

3. 国民政府在关税自主权上取得了进展,但仍不能完全自主地制定税率。( )

4. 我国的个人所得税制度起步于民国时期,1980年,我国的个人所得税制度正式确立。( )

1.中国最早的关税出现在西周时期。中国古代长期存在着国内关税和国境关税并立的现象。2.鸦片战争后,中国开始丧失关税自主权。掌握中国国境关税的海关大权也长期把持在外国人手中。3.国民政府发起的“改订新约”运动收回了部分关税自主权,直到中华人民共和国成立,中国才真正收回关税自主权。4.个人所得税制度对调节个人收入和实现社会稳定发挥了积极作用。

家国情怀——个人所得税:调节社会分配的重要手段 材料 2018年6月19日,《中华人民共和国个人所得税法修正案(草案)》提交十三届人大常委会第三次会议审议并征求意见,决定于2019年1月1日起实施。个人所得税的征收方式实现了从按个人到按家庭征税模式征收。工资、薪金、劳务报酬、稿酬等四项劳动性所得首次实现综合征收,草案增加反避税条款,针对个人不按独立交易原则转让财产、在境外避税等不正当行为,赋予税务机关按合理方法进行纳税调整的权力。这次草案,还首次增加了子女教育支出、继续教育支出、大病医疗支出、住房贷款利息和住房租金等居民最关切的专项附加扣除等。

相关课件

高中历史人教统编版选择性必修1 国家制度与社会治理第16课 中国赋税制度的演变作业ppt课件: 这是一份高中历史人教统编版选择性必修1 国家制度与社会治理第16课 中国赋税制度的演变作业ppt课件,共23页。PPT课件主要包含了A级必备知识基础练,B级能力素养提升练等内容,欢迎下载使用。

高中历史人教统编版选择性必修1 国家制度与社会治理第16课 中国赋税制度的演变备课ppt课件: 这是一份高中历史人教统编版选择性必修1 国家制度与社会治理第16课 中国赋税制度的演变备课ppt课件,共55页。PPT课件主要包含了目标展示•定方向,基础必备•探新知,十五税一,三十税一,财产税,租调役,租庸调,两税法,附加税,募役法等内容,欢迎下载使用。

高中历史人教统编版选择性必修1 国家制度与社会治理第16课 中国赋税制度的演变评课ppt课件: 这是一份高中历史人教统编版选择性必修1 国家制度与社会治理第16课 中国赋税制度的演变评课ppt课件,共34页。PPT课件主要包含了与民休息,十五税一,财产税,租调役,租庸调,土地兼并,两税法,附加税,募役法,金花银等内容,欢迎下载使用。