还剩36页未读,

继续阅读

专业课基础会计(高教第五版)第七章 财产清查课堂教学ppt课件

展开

这是一份专业课基础会计(高教第五版)第七章 财产清查课堂教学ppt课件,共44页。PPT课件主要包含了账实不符的原因,⑴自然损耗或自然溢余,⑵收发时计量不准,⑶管理不善,⑷自然灾害人为灾害,重记错记,账产清查的分类,适用范围,账产物资盘存制度,财产清查的意义等内容,欢迎下载使用。

财产清查就是通过对现金、存货、固定资产的实地盘点,对无形资产的实地查证,对银行存款、往来款项的查询核对,以确定某一时点会计主体的财产物资实存数,查明实存数与账存数是否相符的一种会计计核算方法。

子项目1 财产物资盘存制度

提醒权益虽不是会计主体的资产,但也要清查。

⑸贪污盗窃、非法侵占、营私舞弊

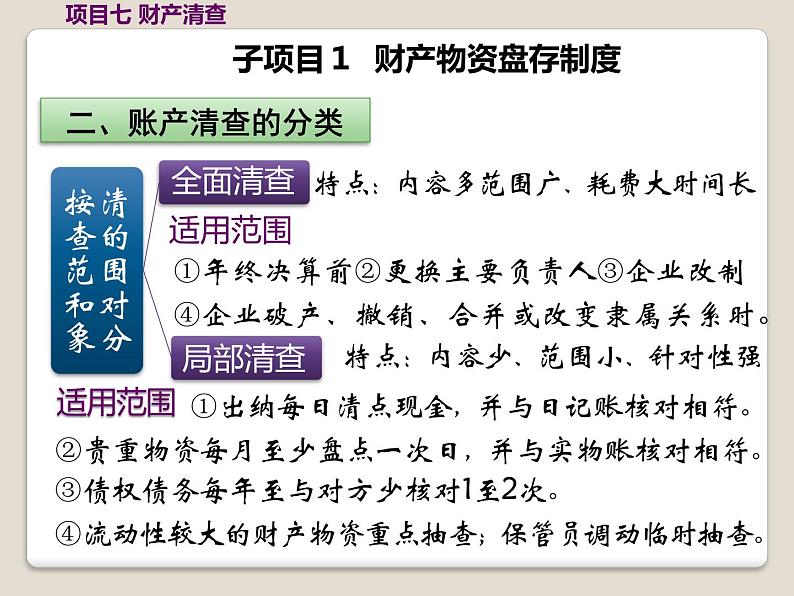

特点:内容多范围广、耗费大时间长

①年终决算前②更换主要负责人③企业改制

④企业破产、撤销、合并或改变隶属关系时。

特点:内容少、范围小、针对性强

①出纳每日清点现金,并与日记账核对相符。

②贵重物资每月至少盘点一次日,并与实物账核对相符。

③债权债务每年至与对方少核对1至2次。

④流动性较大的财产物资重点抽查;保管员调动临时抽查。

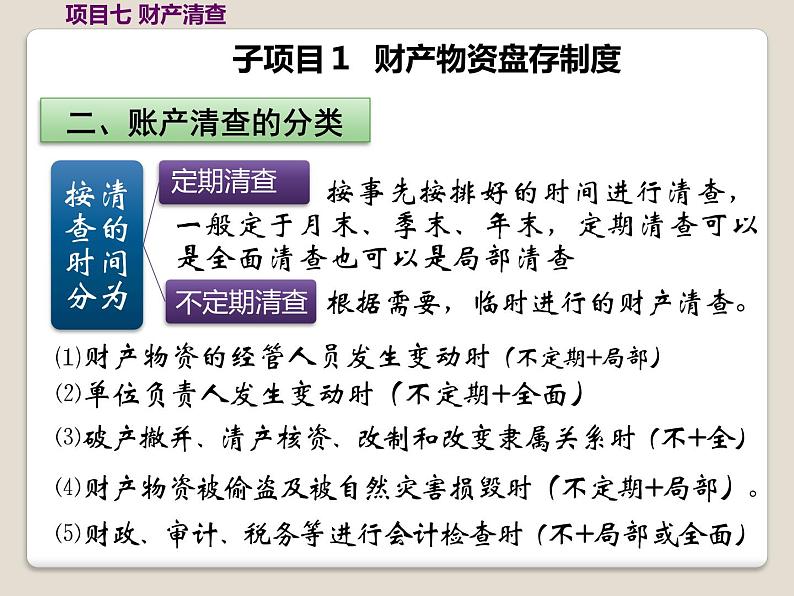

按事先按排好的时间进行清查,一般定于月末、季末、年末,定期清查可以是全面清查也可以是局部清查

根据需要,临时进行的财产清查。

⑵单位负责人发生变动时(不定期+全面)

⑶破产撤并、清产核资、改制和改变隶属关系时(不+全)

⑷财产物资被偷盗及被自然灾害损毁时(不定期+局部)。

⑴财产物资的经管人员发生变动时(不定期+局部)

⑸财政、审计、税务等进行会计检查时(不+局部或全面)

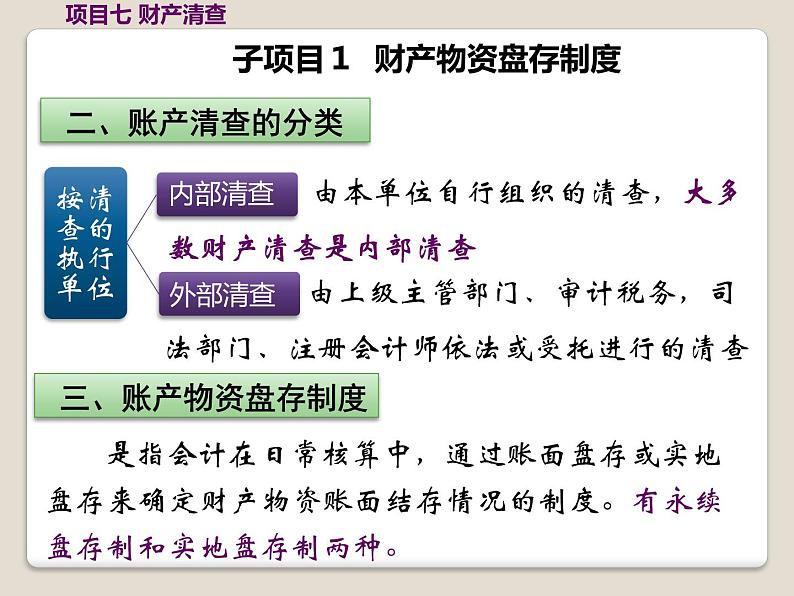

由本单位自行组织的清查,大多数财产清查是内部清查

由上级主管部门、审计税务,司法部门、注册会计师依法或受托进行的清查

是指会计在日常核算中,通过账面盘存或实地盘存来确定财产物资账面结存情况的制度。有永续盘存制和实地盘存制两种。

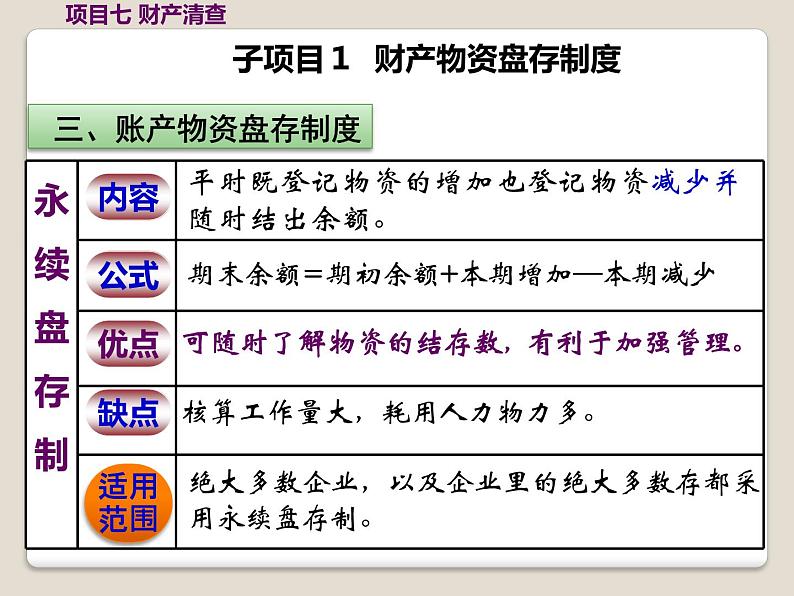

平时既登记物资的增加也登记物资减少并随时结出余额。

期末余额=期初余额+本期增加—本期减少

可随时了解物资的结存数,有利于加强管理。

核算工作量大,耗用人力物力多。

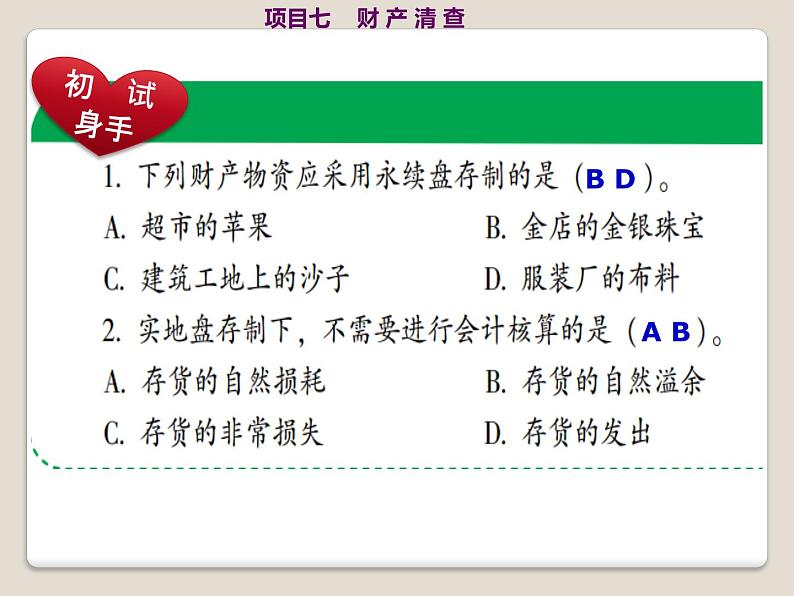

绝大多数企业,以及企业里的绝大多数存都采用永续盘存制。

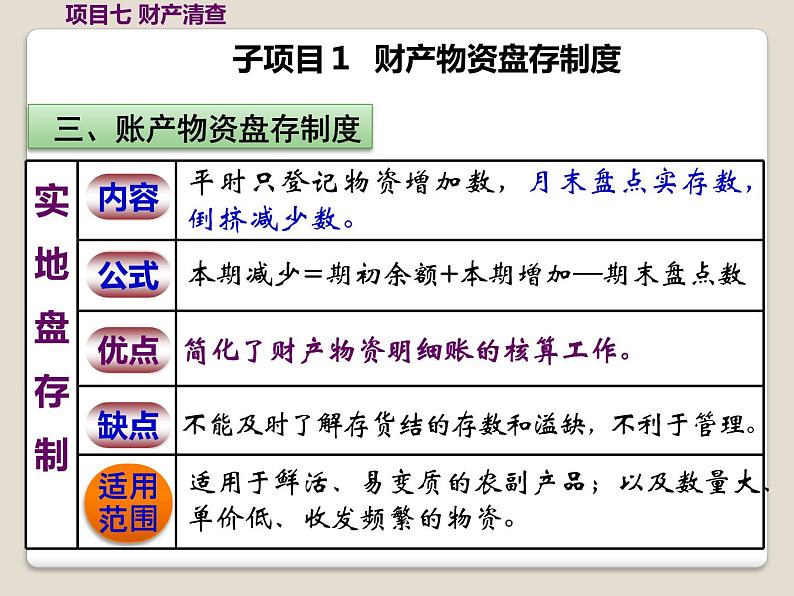

平时只登记物资增加数,月末盘点实存数, 倒挤减少数。

本期减少=期初余额+本期增加—期末盘点数

简化了财产物资明细账的核算工作。

不能及时了解存货结的存数和溢缺,不利于管理。

适用于鲜活、易变质的农副产品;以及数量大、单价低、收发频繁的物资。

项目七 财 产 清 查

财产清查的范围相当广泛,包括本单位全部的资产资产与权益,也包括本单位为其他单位和个人代管的财产物资。

子项目2 财产清查的方法

⑴ 通过清查确定(实地盘存)财产物资的账面结存数或证明(永续盘存)账面结存数是否准确,最终达成账实相符。

⑵ 财产清查是财产物资安全保证、品质保证的主要手段,可强化对财产物资的监管,促进企业不断健全财产物资管理制度,提升管理水平.

⑶ 对清查结果的科学处理,可提高财产物资的利用效率和效果,减少资金占用,如及时处理积压物资等。

⑴至清查日,财务将财产物资收发凭证全部入账,算出账面结存数,确保账证相符,总账和明细账账账相符。

⑵至清查日,保管使用人员将实物收发凭证全部入账,算出财产物资的账面结存数,并与会计的物资账核对相符。

⑶保管使用人员要将备查实物整理清楚、挂上标签,标明品种、规格和账面结存数,以便查对。

⑷财产清查前对各种度量衡器具要严格检查,确保计量准确可靠,还应事先备好各种表单,供清查盘点用。

⑴成立清查领导小组,配备清查人员。

⑵做好财产清查的具体实施方案

⑶对财产物资的清查实行全过程监督

⑷及时上报清查结果及处理意见

⑴清查领导组派出清查人员、财物保管员

⑵清查须有保管员参加,但保管员不能单独承担清查工作

服装厂生产用布料、机车油等

服装厂的包装箱、办公桌等

在产品、 自制半成品、库存商品

厂房、 设备、汽车、工程物资

经营租入物资、受托代管物资等

⑶填写“账存实存对比表”

根据课文144页“初试身手”栏 1 的资料,直接在课文143页的“图表7-2”上进行课堂练习。

2017 11 30

A01 锦棉布 码 3000 6.80 20400

B02 拉 链 米 500 0.40 200

C01 男茄克 件 800 58.00 46400

根据课文144页“初试身手”栏 1和2 的资料,直接在课文143页的“图表7-3”上进行课堂练习。

A01 锦棉布 码 6.8 3010 3000 10 68

B02 拉链 米 0.4 495 500 5 2

C01 男茄克 件 58 800 800

清查领导组派出清查人员、出纳人员。出纳人员必须参加清查,但不能单独承担现金清查工作。

㈡库存现金的清查

2.清查方法:实地盘点法

⑴清点现金,确定库存现金实有数

⑵确定库存现金的长款或短款数额

1.清查方法:账项核对

㈢银行存款的清查

账实相符,基本无错;账实不符,如果是记错账,则进行错账更正,如果是存在

未达账项是指企业与银行间,由于传递时间的不同,倒致一方已入账,另一方未入账交易事项。

2.编制银行存款余额调节表

未达账项的4种情况

企业记收,银行未记收

银行记收,企业未记收

调 整 后 的 余 额

调节后的存款余额才是单位可以使用的实有数。 银行存款余额调节表不能作为单位调整账面记录的原始凭证。

润东公司2017年3月31日银行存款日记账 余额 413 280元,银行对账单余额418 900元,发现下列未达账项:① 企业收到支票记存款增加46,800元,银行未记增加;② 企业付购料款记存款减少70,200元,银行未记减少;③ 银行代企业收存款利息记存款增加800元,企业未记增加;④ 银行代企业付电费记存款减少18,580元,企业未记减少。

2017 3 31

2017 3 31

㈣ 往来款项的清查

①我方主动发函询证 ②与对方发来的 “对账单”核对

①截止清查日,有关结算凭证全部入账,确保往来账款的总账与明细账核对相符

②编制 “往来款项对账单”一式两联,送对方单位核对

③收到对方核对后退回的 “对账单”(盖对方单位公章),应填制“往来款项清查报告表”。

子项目3 财产清查结果的处理

待处理财产损溢

用来核算各种财产物资的盘盈、 盘亏和毁损及其处理。

借 盘 盈 贷

提醒:处理后,无论盘亏盘盈均无无余额

借 盘 亏 贷

㈠ 现金清查的账务处理

资产清查损溢申报表 兹有2017 年1月31日,通过现金清查发现短缺现金20元整,经认真核查,没有查明原因,特申请作为当期管理费用处理 财务部 审批人意见:同意 林好佳

批准前: 借:待处理财产损溢 — 待处理流动资产损溢 20.00 贷:库存现金 20.00

批准后: 借:管理费用 20.00 贷:待处理财产损溢 — 待处理流动资产损溢 20.00

㈡ 流动资产清查的账务处理

非自然灾害造成的非正常损失,处理时应将增值税进项转出: 借:营业外支出 其他应收款—责任人或保险公司 贷:待处理财产损溢 — 待处理流动资产损溢 应交税费—应交增值税(进项税额转出)

批准前: 借:待处理财产损溢 — 待处理流动资产损溢 4680.00 贷:原材料—B材料 4000.00 应交税费—应交增值税(进项转出) 680.00

批准后: 借:管理费用 500.00 营业外支出 4180.00 贷:待处理财产损溢 — 待处理流动资产损溢 4680

批准前: 借:原材料—S材料 3500.00 贷:待处理财产损溢 — 待处理流动资产损溢 35000.00

批准后: 借:待处理财产损溢 — 流动资产净损溢 3500.00 贷:管理费用 35000.00

㈢ 固定资产清查的账务处理

批准前: 借:待处理财产损溢 — 固定资产净损溢 2550.00 累计折旧 1050.00 贷:固定资产 3600.00

批准后: 借:营业外支出 2550.00 贷:待处理财产损溢 — 待处理固定资产净损溢 2500.00

某公司在财产清查中,发现账外设备一台,同类固定资产的市场价格为20000元,八成新。假定企业所得税税率为25%,按净利润的10%计提盈余公积。

批准前: 借:固定资产 16 000.00 贷:以前年度损益调整 16 000.00

批准后: 借:以前年度损益调整 16 000.00 贷:应交税费—应交所得税 4 000.00 盈余公积 1 200.00 利润分配—未分配利润 10 800.00

根据课文150页“初试身手”栏 的资料,完成相应的课堂练习。

1.批准前:借:库存现金 30 贷:待处理财产损溢 ——待处理流动资产损溢 30

1.批准后:借:待处理财产损溢 ——待处理流动资产损溢 30 贷:营业外收入 30

批准前:借:待处理财产损溢 — 待处理流动资产损溢 50000 贷:原材料—某材料 50000

批准后:借:其他应收款—保险公司 30000 营业外支出 20000 贷:待处理财产损溢—待处理流动资产损溢50 000

批准前:借:原材料——散装大米 114 贷:待处理财产损溢 —待处理流动资产损溢 114

批准后:借:待处理财产损溢—待处理流动资产损溢 114 贷:管理费用 114

财产清查就是通过对现金、存货、固定资产的实地盘点,对无形资产的实地查证,对银行存款、往来款项的查询核对,以确定某一时点会计主体的财产物资实存数,查明实存数与账存数是否相符的一种会计计核算方法。

子项目1 财产物资盘存制度

提醒权益虽不是会计主体的资产,但也要清查。

⑸贪污盗窃、非法侵占、营私舞弊

特点:内容多范围广、耗费大时间长

①年终决算前②更换主要负责人③企业改制

④企业破产、撤销、合并或改变隶属关系时。

特点:内容少、范围小、针对性强

①出纳每日清点现金,并与日记账核对相符。

②贵重物资每月至少盘点一次日,并与实物账核对相符。

③债权债务每年至与对方少核对1至2次。

④流动性较大的财产物资重点抽查;保管员调动临时抽查。

按事先按排好的时间进行清查,一般定于月末、季末、年末,定期清查可以是全面清查也可以是局部清查

根据需要,临时进行的财产清查。

⑵单位负责人发生变动时(不定期+全面)

⑶破产撤并、清产核资、改制和改变隶属关系时(不+全)

⑷财产物资被偷盗及被自然灾害损毁时(不定期+局部)。

⑴财产物资的经管人员发生变动时(不定期+局部)

⑸财政、审计、税务等进行会计检查时(不+局部或全面)

由本单位自行组织的清查,大多数财产清查是内部清查

由上级主管部门、审计税务,司法部门、注册会计师依法或受托进行的清查

是指会计在日常核算中,通过账面盘存或实地盘存来确定财产物资账面结存情况的制度。有永续盘存制和实地盘存制两种。

平时既登记物资的增加也登记物资减少并随时结出余额。

期末余额=期初余额+本期增加—本期减少

可随时了解物资的结存数,有利于加强管理。

核算工作量大,耗用人力物力多。

绝大多数企业,以及企业里的绝大多数存都采用永续盘存制。

平时只登记物资增加数,月末盘点实存数, 倒挤减少数。

本期减少=期初余额+本期增加—期末盘点数

简化了财产物资明细账的核算工作。

不能及时了解存货结的存数和溢缺,不利于管理。

适用于鲜活、易变质的农副产品;以及数量大、单价低、收发频繁的物资。

项目七 财 产 清 查

财产清查的范围相当广泛,包括本单位全部的资产资产与权益,也包括本单位为其他单位和个人代管的财产物资。

子项目2 财产清查的方法

⑴ 通过清查确定(实地盘存)财产物资的账面结存数或证明(永续盘存)账面结存数是否准确,最终达成账实相符。

⑵ 财产清查是财产物资安全保证、品质保证的主要手段,可强化对财产物资的监管,促进企业不断健全财产物资管理制度,提升管理水平.

⑶ 对清查结果的科学处理,可提高财产物资的利用效率和效果,减少资金占用,如及时处理积压物资等。

⑴至清查日,财务将财产物资收发凭证全部入账,算出账面结存数,确保账证相符,总账和明细账账账相符。

⑵至清查日,保管使用人员将实物收发凭证全部入账,算出财产物资的账面结存数,并与会计的物资账核对相符。

⑶保管使用人员要将备查实物整理清楚、挂上标签,标明品种、规格和账面结存数,以便查对。

⑷财产清查前对各种度量衡器具要严格检查,确保计量准确可靠,还应事先备好各种表单,供清查盘点用。

⑴成立清查领导小组,配备清查人员。

⑵做好财产清查的具体实施方案

⑶对财产物资的清查实行全过程监督

⑷及时上报清查结果及处理意见

⑴清查领导组派出清查人员、财物保管员

⑵清查须有保管员参加,但保管员不能单独承担清查工作

服装厂生产用布料、机车油等

服装厂的包装箱、办公桌等

在产品、 自制半成品、库存商品

厂房、 设备、汽车、工程物资

经营租入物资、受托代管物资等

⑶填写“账存实存对比表”

根据课文144页“初试身手”栏 1 的资料,直接在课文143页的“图表7-2”上进行课堂练习。

2017 11 30

A01 锦棉布 码 3000 6.80 20400

B02 拉 链 米 500 0.40 200

C01 男茄克 件 800 58.00 46400

根据课文144页“初试身手”栏 1和2 的资料,直接在课文143页的“图表7-3”上进行课堂练习。

A01 锦棉布 码 6.8 3010 3000 10 68

B02 拉链 米 0.4 495 500 5 2

C01 男茄克 件 58 800 800

清查领导组派出清查人员、出纳人员。出纳人员必须参加清查,但不能单独承担现金清查工作。

㈡库存现金的清查

2.清查方法:实地盘点法

⑴清点现金,确定库存现金实有数

⑵确定库存现金的长款或短款数额

1.清查方法:账项核对

㈢银行存款的清查

账实相符,基本无错;账实不符,如果是记错账,则进行错账更正,如果是存在

未达账项是指企业与银行间,由于传递时间的不同,倒致一方已入账,另一方未入账交易事项。

2.编制银行存款余额调节表

未达账项的4种情况

企业记收,银行未记收

银行记收,企业未记收

调 整 后 的 余 额

调节后的存款余额才是单位可以使用的实有数。 银行存款余额调节表不能作为单位调整账面记录的原始凭证。

润东公司2017年3月31日银行存款日记账 余额 413 280元,银行对账单余额418 900元,发现下列未达账项:① 企业收到支票记存款增加46,800元,银行未记增加;② 企业付购料款记存款减少70,200元,银行未记减少;③ 银行代企业收存款利息记存款增加800元,企业未记增加;④ 银行代企业付电费记存款减少18,580元,企业未记减少。

2017 3 31

2017 3 31

㈣ 往来款项的清查

①我方主动发函询证 ②与对方发来的 “对账单”核对

①截止清查日,有关结算凭证全部入账,确保往来账款的总账与明细账核对相符

②编制 “往来款项对账单”一式两联,送对方单位核对

③收到对方核对后退回的 “对账单”(盖对方单位公章),应填制“往来款项清查报告表”。

子项目3 财产清查结果的处理

待处理财产损溢

用来核算各种财产物资的盘盈、 盘亏和毁损及其处理。

借 盘 盈 贷

提醒:处理后,无论盘亏盘盈均无无余额

借 盘 亏 贷

㈠ 现金清查的账务处理

资产清查损溢申报表 兹有2017 年1月31日,通过现金清查发现短缺现金20元整,经认真核查,没有查明原因,特申请作为当期管理费用处理 财务部 审批人意见:同意 林好佳

批准前: 借:待处理财产损溢 — 待处理流动资产损溢 20.00 贷:库存现金 20.00

批准后: 借:管理费用 20.00 贷:待处理财产损溢 — 待处理流动资产损溢 20.00

㈡ 流动资产清查的账务处理

非自然灾害造成的非正常损失,处理时应将增值税进项转出: 借:营业外支出 其他应收款—责任人或保险公司 贷:待处理财产损溢 — 待处理流动资产损溢 应交税费—应交增值税(进项税额转出)

批准前: 借:待处理财产损溢 — 待处理流动资产损溢 4680.00 贷:原材料—B材料 4000.00 应交税费—应交增值税(进项转出) 680.00

批准后: 借:管理费用 500.00 营业外支出 4180.00 贷:待处理财产损溢 — 待处理流动资产损溢 4680

批准前: 借:原材料—S材料 3500.00 贷:待处理财产损溢 — 待处理流动资产损溢 35000.00

批准后: 借:待处理财产损溢 — 流动资产净损溢 3500.00 贷:管理费用 35000.00

㈢ 固定资产清查的账务处理

批准前: 借:待处理财产损溢 — 固定资产净损溢 2550.00 累计折旧 1050.00 贷:固定资产 3600.00

批准后: 借:营业外支出 2550.00 贷:待处理财产损溢 — 待处理固定资产净损溢 2500.00

某公司在财产清查中,发现账外设备一台,同类固定资产的市场价格为20000元,八成新。假定企业所得税税率为25%,按净利润的10%计提盈余公积。

批准前: 借:固定资产 16 000.00 贷:以前年度损益调整 16 000.00

批准后: 借:以前年度损益调整 16 000.00 贷:应交税费—应交所得税 4 000.00 盈余公积 1 200.00 利润分配—未分配利润 10 800.00

根据课文150页“初试身手”栏 的资料,完成相应的课堂练习。

1.批准前:借:库存现金 30 贷:待处理财产损溢 ——待处理流动资产损溢 30

1.批准后:借:待处理财产损溢 ——待处理流动资产损溢 30 贷:营业外收入 30

批准前:借:待处理财产损溢 — 待处理流动资产损溢 50000 贷:原材料—某材料 50000

批准后:借:其他应收款—保险公司 30000 营业外支出 20000 贷:待处理财产损溢—待处理流动资产损溢50 000

批准前:借:原材料——散装大米 114 贷:待处理财产损溢 —待处理流动资产损溢 114

批准后:借:待处理财产损溢—待处理流动资产损溢 114 贷:管理费用 114

相关课件

中职一、 复式记账评课课件ppt: 这是一份中职<a href="/zyk/tb_c4048690_t3/?tag_id=26" target="_blank">一、 复式记账评课课件ppt</a>,共23页。PPT课件主要包含了+20万,所有者权益,+30万,10万,25万,+15万,15万,20万,12万,+12万等内容,欢迎下载使用。

中职通用版第八章 会计核算程序课堂教学课件ppt: 这是一份中职通用版<a href="/zyk/tb_c4048770_t3/?tag_id=26" target="_blank">第八章 会计核算程序课堂教学课件ppt</a>,共60页。PPT课件主要包含了编制试算平衡表等内容,欢迎下载使用。

通用版基础会计(高教第五版)第八章 会计核算程序教课课件ppt: 这是一份通用版基础会计(高教第五版)<a href="/zyk/tb_c4048770_t3/?tag_id=26" target="_blank">第八章 会计核算程序教课课件ppt</a>,共60页。PPT课件主要包含了编制财务会计报告,账簿组织,记账凭账,现金日记账,总分类账,业务一,业务二,业务三,业务四,业务五等内容,欢迎下载使用。