还剩52页未读,

继续阅读

中职通用版第四章 会计凭证背景图ppt课件

展开

这是一份中职通用版第四章 会计凭证背景图ppt课件,共60页。PPT课件主要包含了原始凭证的含义,原始凭证的分类,初试身手,一次凭证通用凭证,原始凭证的填制,一填制要求,内容完整,②填制日期,三支票的填制,支票背面等内容,欢迎下载使用。

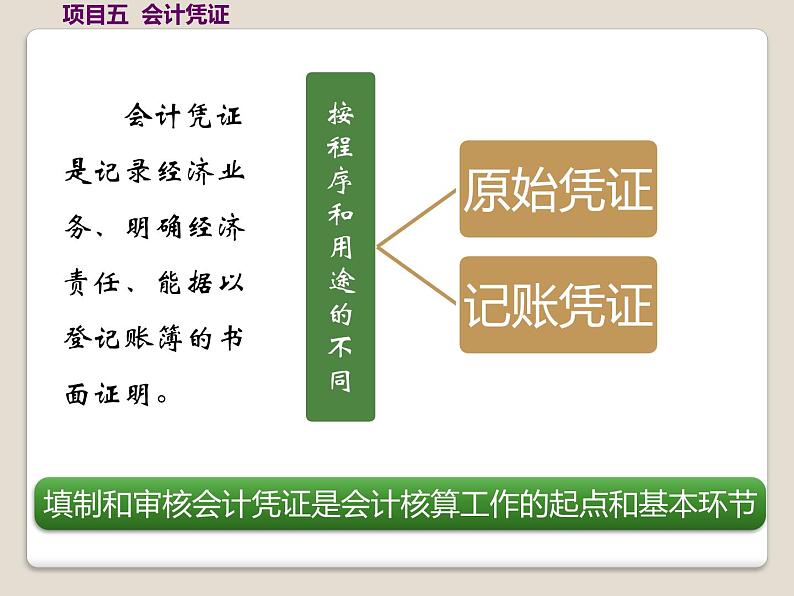

会计凭证是记录经济业务、明确经济责任、能据以登记账簿的书面证明。

填制和审核会计凭证是会计核算工作的起点和基本环节

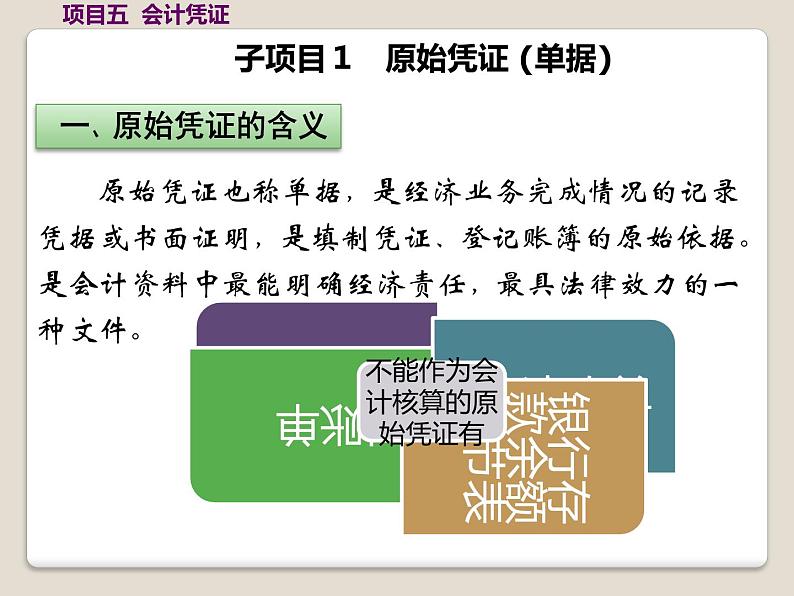

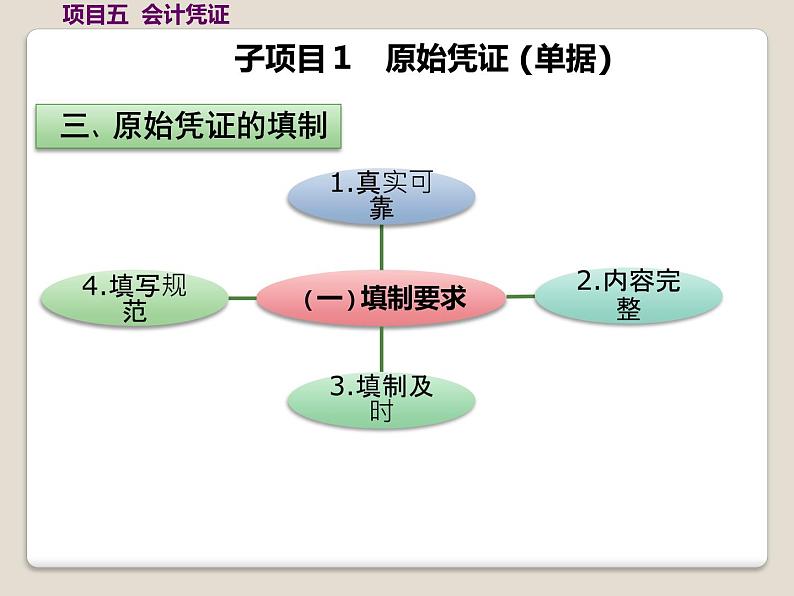

原始凭证也称单据,是经济业务完成情况的记录凭据或书面证明,是填制凭证、登记账簿的原始依据。是会计资料中最能明确经济责任,最具法律效力的一种文件。

子项目1 原始凭证 (单据)

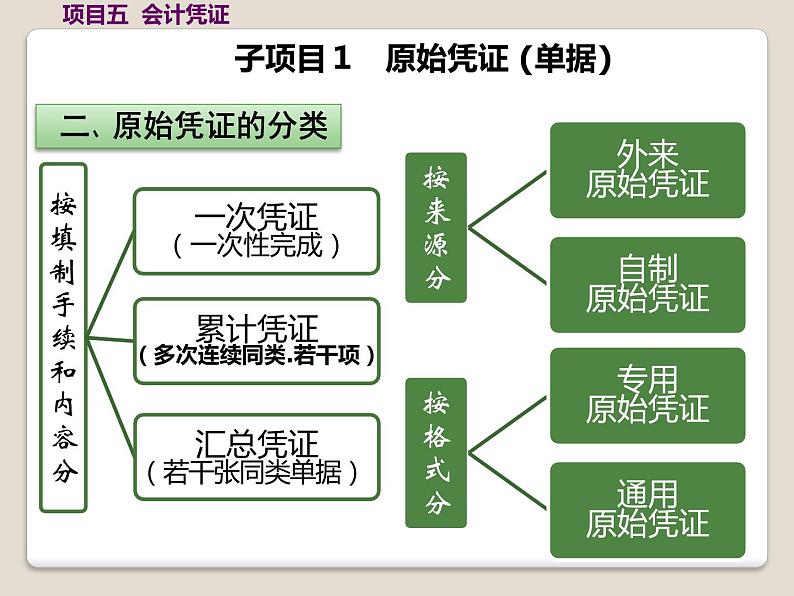

自制原始凭证.累计凭证

汇总凭证.自制凭证.专用凭证

①原始凭证名称及编号

③ 接受凭证单位的名称或个人

④ 业务内容、数量、计量单位、单价、金额

⑤ 填制原始凭证的单位(或填制人)的名称公章

⑥ 经办人及有关责任人签名或者盖章

(二)增值税专用发票的填制

有关资料详见课本P81页“初试身手”栏,同学直接在课文P81页的“图表5-3”上进行练习。

晋江美芝服饰有限公司350582001143金井新街 85381234金井农行53140100001569

锦棉布 码 20000 9.711 194 220.00 17% 33 017.40 194 220.00 33 017.40

贰拾贰万柒千贰百叁拾柒元肆角 227 237.40

江苏吴江恒宇有限公司320584722206414吴江市大通路12号 电话:0512-63511830 吴江市农行大通分理处 98010698113

(1)现金支票收款人为本单位的要盖本单位财务专用章和法人章

(2)现金支票的收款人为个人的,要在背面填写身份证号码和发证机关名称,凭身份证和现金支票签字领款。

(3)现金支票收款人为对方单位的,本单位不在支票背面盖章

(3)对方单位收到支票后,在被背书栏内盖收款单位的财务专用章和法人章,并填好“银行进账单”连同支票一并交给银行。

小写金额前要加人民币符号

支票大写日期的正确写法

月份大写:1、2、10月前要加 零1至10日、20日、30日前要加 零10至12月、10至19日前要加 壹

分别写出下列日期的大写 2017年9月30日 2018年10月15日

贰零壹柒年玖月零叁拾日

贰零壹捌年零壹拾月壹拾伍日

人民币金额大写的正确写法

壹 贰 叁 肆 伍 陆 柒 捌 玖 拾 佰 仟 万 亿

(1) 中文大写金额前应标明 “人民币” 字样

(2) 金额到元为止的, 元后面必写 “整” 或 “正”; 金额到角为止的,角后面的“整”或“正”可写可不写,但不得写零分;金额到分为止的, 分后面不得写 “整” 或 “正”。

(3) 阿拉伯小写0与中文大写零的关系

★小写中间连续几个 0, 大写只写一个零。

例:小写¥16 009.30

人民币壹万陆仟零玖元叁角整¥

★小写角位是0分位不是,大写时元后面应写零。

例:小写¥6 1009.07

人民币陆万壹仟零玖元零柒分¥

★小写万位、元位是0但千位、角位不是0,大写的零可写可不写。

例:小写¥509740.80

人民币伍拾万玖仟柒佰肆拾元捌角整¥

人民币伍拾万零玖仟柒佰肆拾元零捌角整¥

现金支票的用途有一定的限制,一般写“备用金、差旅费、工资、劳务费”等 转账支票用途没有具体的规定,可写“货款、代理费”等

有关资料详见课本P85页“初试身手”栏,同学直接在课文P85页的“图表5-9”及课堂练习簿上面进行练习。

1.①人民币壹拾万柒仟伍角

1.②人民币壹拾万柒仟伍角整

1.③人民币壹拾万零柒仟伍角

1.④人民币壹拾万零柒仟零伍角

1.⑤人民币壹拾万柒仟零伍角正

支票背面有“附加信息、被背书人、背书人签章和日期、身份证名称和号码以及发证机关”栏目 要在现金支票背面的“被背书人” 栏内加盖“福建移动通信公司泉州分公司”的财务专用章和法人章,之后收款人可凭现金支票到开户行提现。

(四)存货收发单据的填制

“收料单”一至三联分别由“仓库、采购、财务”留存,“采购、检验、保管”都要签字,无签字或签字不全的“收料单”无效。 “收料单”中的“实际成本”栏由财务填写,其他内容由仓管填写。

有关资料详见课本P86页页首的“初试身手”栏,同学直接在课文P85页的“图表5-10”上进行练习。

“领料单”一至四联分别由“领料部门、财务、仓管、业务”留存,“领料人、发料人、部门负责人”都要签字,无签字或签字不全的“收料单”不能作为记账的依据。 “领料单”中的“实际成本”栏由财务填写,其他内容由车间领料员填写。

有关资料详见课本P86页页尾“初试身手”栏,同学直接在课文P86页的“图表5-11”上进行练习。

3. 产品入库单的填制

“产品入库单”一至三联分别由“车间、仓管、会计”留存,“车间交库员、检验员、保管员”都要签字,无签字或签字不全的“入库单”不能作为记账的依据。 “入库单”中的“成本”栏由财务填写,其他内容由车间相关人员负责填写。

有关资料详见课本P87页“初试身手”栏,同学直接在课文P87页的“图表5-12”上进行练习。

(二)原始凭证审核案例展示

2017 年5 月 8 日,著成服饰经理办公室职员肖向钱因公出差,预借差旅费 3000 元,出纳审核了借款单 (如左图 ) 后,以现金付讫, 并将借款单转交给稽核员李某。

“借款单”存在以下问题:⑴单位负责人有签署意见但未盖章;⑵大写的叁字写错;⑶出纳没有加盖“现金付讫”章;⑷会计也没有盖章,说明该借款人报销关,没有将借款单提交会计审核。

有关资料详见课本P89页“初试身手”及“图表5-14”。

图表5-14“产品入库单”存在以下问题:⑴没填“收存仓库”;⑵没写“产品规格”;⑶没写“送检数量”及“检验结果”;⑷检验员、保管员、车间负责人均未签字或盖章。

(三)原始凭证审核结果的处理

1.对不真实不合法的原始凭证,财务部门不给予处理,并向单位负责人报告。

2.对真实合法但填写不完整、填写有错误的原始凭证,退回经办人,手续不全的补齐手续;单据有错误的,由经办人要求开票单位重开或更正。

记账凭证也称凭单,是会计根据审核无误的原始凭证或汇总原始凭证填制的,具有一定格式,载有会计分录的,可作为记账直接依据的书面证明。

子项目2 记账凭证 (凭单)

子项目2 记账凭证

一、记账凭证的基本内容

5.经济业务涉及的会计科目

6.经济业务涉及的金额

7.记账凭证所附原始凭证的张数

8.制单、审核、记账、会计主管等有关人员签名或盖章

本记账凭证为什么出纳没签章

记账凭证必须根据审核无误的原始凭证填制。

期末结账和更正错账的记账凭证可不附原始凭证,但会计主管人员须在上面签章,才能作为登账依据。

2.确定采用何种记账凭证

如果确定采用“通用记账凭证”,则该企业所有的经济业务事项均编制“通用记账凭证”,如果确定采用“专用记账凭证”,还要根据具体的经济业务确定是采用收款凭证、还是采用付款凭证,或者采用转账凭证。

涉及库存现金和银行存款之间或在不同银行之间划转企业存款的经济业务,编制记账凭证时,只编一张付款凭证。

根据会计分录判断应定采用何种专用记账凭证

报销差旅费的记账凭证,填写报销当日的日期

现金收(付)款业的记账凭证,填写办理业务当日的日期

银行收款业,填写收到进账单或银行回执戳记的日期,若进账单与戳记日期相隔较远或跨月的,填实际转账日期

银行付款业的记账凭证,一般填写财务开出付款单据的日期

记账凭证必须按月顺序、连续编号,而且是一张凭证一个号,不跳号也不重号。

通用记账凭证,当月从1号开始顺序编至本月最后一张记账凭证,并在最后一张记账凭证的编号旁注明“全字”提醒:专用记账凭证最后一张凭证的编号旁也要注明“全”字

专用记账凭证要编总号,其编法与通用记账凭证的编号方法相同。专用记账凭证还得分类编号,编法有两种。

对涉及多张记账凭证的经济业务,在其编号后面以分数形式,表示 该项经济业务所填记账凭证的张数。

如第 10 项经济业务,其记账凭证的编号是 10号,但该业务涉及二张记账凭证时,则二张记账凭证的编号分别是:

6.会计科目的填写及借贷方向的确定

记账凭证既要写总账也要写明细账但不需写借、贷二字,要收(付)款凭证中,将一个科目填入“借(贷)方科目”栏,其他科目自然就是贷(借方科目)。

8.附件张数的计算与填写

附件张数有二种算法:一是按原始凭证的实际张数计算,二是分级计算,即将原始凭证汇总表作为记账凭证附件的张数,而原始凭证则作为原始凭证汇总表的附件张数。

10.对同时涉及收(付)款及转账业务的处理

采用通用记账凭证的可以编制复合记账凭证,采用专用记账凭证不能编制复合记账凭证,要按原始凭证反映的内容,分别编制收(付)款凭证和转账凭证。

2017年3月7日销售休闲服给好佳商场,总价款为760,000元,收到一张转账支票,票面金额800000元,尾款尚未收到,增值税129 200元。(本月第9笔业务)

借:银行存款 800 000.00 应收账款—好佳商城 89 200.00 贷:主营业务收入—休闲服 760 000.00 应交税费—应交增值税(销项) 129 200.00

子项目 2 记账凭证

记 账 凭 证

年 月 日

(总)第 号

会计主管: 记账: 出纳: 复核: 制表:

合 计

百十万千百十元角分百十万千百十元角分

2016 3 5

8 0 0 0 0 0 0 0

7 6 0 0 0 0 0 0

8 9 2 0 0 0 0

1 2 9 2 0 0 0 0

¥8 8 9 2 0 0 0 0

项目五 会计凭证

2017年12月31日,公司结转成本费用类账户的会计分录如下,请编制相应的记账凭证。(本月第75笔经济业务事项)

借:本年利润 265 000.00 贷:主营业务成本 180 000.00 其他业务成本 2 500.00 税金及附加 2 200.00 营业外支出 3 600.00 销售费用 18 250.00 管理费用 56 000.00 财务费用 2 450.00

2017 12 31

2 6 5 0 0 0 0 0

2 5 0 0 0 0

1 8 0 0 0 0 0 0

2 2 0 0 0 0

3 6 0 0 0 0

1 8 2 5 0 0 0

5 6 0 0 0 0 0

2 4 5 0 0 0

¥2 6 5 0 0 0 0 0

有关资料详见课本P96页“初试身手”及课文95页的“图表5-19”、“图表5-20”,请同学在课文97页的“图表5-22”、“图表5-23”上练习。

2017 2 3

退回余款 其他应收款 刘文贤 2 6 0 0 0

¥2 6 0 0 0

报销差旅费 管理费用 差旅费 7 4 0 0 0 其他应收款 刘文贤 7 4 0 0 0

¥7 4 0 0 0 ¥7 4 0 0 0

记账凭证是登记账簿的直接依据,为了确保账簿记录真实可靠,在登账之前必须指定专人对记账凭证进行认真审核。

会计凭证的传递,指从取得和填制会计凭证开始到会计凭证归档保管为止,会计凭证在有关部门和人员间按规定手续,时间和传递路线进行交接,处理的过程。

子项目3 会计凭证的传递、装订和保管

传递路线必须经过所有环节,传递的先后次序要与业务的实际办理顺序相吻合,凭证跟着业务走,还要兼顾各环节的有机联系和相互监督。

会计凭证一般每月装订一次。

2.不得外借:经领导同意办理了相关手续后,可查阅和复制,但不得拆封和抽换,也不得在凭证上涂画。

会计凭证是记录经济业务、明确经济责任、能据以登记账簿的书面证明。

填制和审核会计凭证是会计核算工作的起点和基本环节

原始凭证也称单据,是经济业务完成情况的记录凭据或书面证明,是填制凭证、登记账簿的原始依据。是会计资料中最能明确经济责任,最具法律效力的一种文件。

子项目1 原始凭证 (单据)

自制原始凭证.累计凭证

汇总凭证.自制凭证.专用凭证

①原始凭证名称及编号

③ 接受凭证单位的名称或个人

④ 业务内容、数量、计量单位、单价、金额

⑤ 填制原始凭证的单位(或填制人)的名称公章

⑥ 经办人及有关责任人签名或者盖章

(二)增值税专用发票的填制

有关资料详见课本P81页“初试身手”栏,同学直接在课文P81页的“图表5-3”上进行练习。

晋江美芝服饰有限公司350582001143金井新街 85381234金井农行53140100001569

锦棉布 码 20000 9.711 194 220.00 17% 33 017.40 194 220.00 33 017.40

贰拾贰万柒千贰百叁拾柒元肆角 227 237.40

江苏吴江恒宇有限公司320584722206414吴江市大通路12号 电话:0512-63511830 吴江市农行大通分理处 98010698113

(1)现金支票收款人为本单位的要盖本单位财务专用章和法人章

(2)现金支票的收款人为个人的,要在背面填写身份证号码和发证机关名称,凭身份证和现金支票签字领款。

(3)现金支票收款人为对方单位的,本单位不在支票背面盖章

(3)对方单位收到支票后,在被背书栏内盖收款单位的财务专用章和法人章,并填好“银行进账单”连同支票一并交给银行。

小写金额前要加人民币符号

支票大写日期的正确写法

月份大写:1、2、10月前要加 零1至10日、20日、30日前要加 零10至12月、10至19日前要加 壹

分别写出下列日期的大写 2017年9月30日 2018年10月15日

贰零壹柒年玖月零叁拾日

贰零壹捌年零壹拾月壹拾伍日

人民币金额大写的正确写法

壹 贰 叁 肆 伍 陆 柒 捌 玖 拾 佰 仟 万 亿

(1) 中文大写金额前应标明 “人民币” 字样

(2) 金额到元为止的, 元后面必写 “整” 或 “正”; 金额到角为止的,角后面的“整”或“正”可写可不写,但不得写零分;金额到分为止的, 分后面不得写 “整” 或 “正”。

(3) 阿拉伯小写0与中文大写零的关系

★小写中间连续几个 0, 大写只写一个零。

例:小写¥16 009.30

人民币壹万陆仟零玖元叁角整¥

★小写角位是0分位不是,大写时元后面应写零。

例:小写¥6 1009.07

人民币陆万壹仟零玖元零柒分¥

★小写万位、元位是0但千位、角位不是0,大写的零可写可不写。

例:小写¥509740.80

人民币伍拾万玖仟柒佰肆拾元捌角整¥

人民币伍拾万零玖仟柒佰肆拾元零捌角整¥

现金支票的用途有一定的限制,一般写“备用金、差旅费、工资、劳务费”等 转账支票用途没有具体的规定,可写“货款、代理费”等

有关资料详见课本P85页“初试身手”栏,同学直接在课文P85页的“图表5-9”及课堂练习簿上面进行练习。

1.①人民币壹拾万柒仟伍角

1.②人民币壹拾万柒仟伍角整

1.③人民币壹拾万零柒仟伍角

1.④人民币壹拾万零柒仟零伍角

1.⑤人民币壹拾万柒仟零伍角正

支票背面有“附加信息、被背书人、背书人签章和日期、身份证名称和号码以及发证机关”栏目 要在现金支票背面的“被背书人” 栏内加盖“福建移动通信公司泉州分公司”的财务专用章和法人章,之后收款人可凭现金支票到开户行提现。

(四)存货收发单据的填制

“收料单”一至三联分别由“仓库、采购、财务”留存,“采购、检验、保管”都要签字,无签字或签字不全的“收料单”无效。 “收料单”中的“实际成本”栏由财务填写,其他内容由仓管填写。

有关资料详见课本P86页页首的“初试身手”栏,同学直接在课文P85页的“图表5-10”上进行练习。

“领料单”一至四联分别由“领料部门、财务、仓管、业务”留存,“领料人、发料人、部门负责人”都要签字,无签字或签字不全的“收料单”不能作为记账的依据。 “领料单”中的“实际成本”栏由财务填写,其他内容由车间领料员填写。

有关资料详见课本P86页页尾“初试身手”栏,同学直接在课文P86页的“图表5-11”上进行练习。

3. 产品入库单的填制

“产品入库单”一至三联分别由“车间、仓管、会计”留存,“车间交库员、检验员、保管员”都要签字,无签字或签字不全的“入库单”不能作为记账的依据。 “入库单”中的“成本”栏由财务填写,其他内容由车间相关人员负责填写。

有关资料详见课本P87页“初试身手”栏,同学直接在课文P87页的“图表5-12”上进行练习。

(二)原始凭证审核案例展示

2017 年5 月 8 日,著成服饰经理办公室职员肖向钱因公出差,预借差旅费 3000 元,出纳审核了借款单 (如左图 ) 后,以现金付讫, 并将借款单转交给稽核员李某。

“借款单”存在以下问题:⑴单位负责人有签署意见但未盖章;⑵大写的叁字写错;⑶出纳没有加盖“现金付讫”章;⑷会计也没有盖章,说明该借款人报销关,没有将借款单提交会计审核。

有关资料详见课本P89页“初试身手”及“图表5-14”。

图表5-14“产品入库单”存在以下问题:⑴没填“收存仓库”;⑵没写“产品规格”;⑶没写“送检数量”及“检验结果”;⑷检验员、保管员、车间负责人均未签字或盖章。

(三)原始凭证审核结果的处理

1.对不真实不合法的原始凭证,财务部门不给予处理,并向单位负责人报告。

2.对真实合法但填写不完整、填写有错误的原始凭证,退回经办人,手续不全的补齐手续;单据有错误的,由经办人要求开票单位重开或更正。

记账凭证也称凭单,是会计根据审核无误的原始凭证或汇总原始凭证填制的,具有一定格式,载有会计分录的,可作为记账直接依据的书面证明。

子项目2 记账凭证 (凭单)

子项目2 记账凭证

一、记账凭证的基本内容

5.经济业务涉及的会计科目

6.经济业务涉及的金额

7.记账凭证所附原始凭证的张数

8.制单、审核、记账、会计主管等有关人员签名或盖章

本记账凭证为什么出纳没签章

记账凭证必须根据审核无误的原始凭证填制。

期末结账和更正错账的记账凭证可不附原始凭证,但会计主管人员须在上面签章,才能作为登账依据。

2.确定采用何种记账凭证

如果确定采用“通用记账凭证”,则该企业所有的经济业务事项均编制“通用记账凭证”,如果确定采用“专用记账凭证”,还要根据具体的经济业务确定是采用收款凭证、还是采用付款凭证,或者采用转账凭证。

涉及库存现金和银行存款之间或在不同银行之间划转企业存款的经济业务,编制记账凭证时,只编一张付款凭证。

根据会计分录判断应定采用何种专用记账凭证

报销差旅费的记账凭证,填写报销当日的日期

现金收(付)款业的记账凭证,填写办理业务当日的日期

银行收款业,填写收到进账单或银行回执戳记的日期,若进账单与戳记日期相隔较远或跨月的,填实际转账日期

银行付款业的记账凭证,一般填写财务开出付款单据的日期

记账凭证必须按月顺序、连续编号,而且是一张凭证一个号,不跳号也不重号。

通用记账凭证,当月从1号开始顺序编至本月最后一张记账凭证,并在最后一张记账凭证的编号旁注明“全字”提醒:专用记账凭证最后一张凭证的编号旁也要注明“全”字

专用记账凭证要编总号,其编法与通用记账凭证的编号方法相同。专用记账凭证还得分类编号,编法有两种。

对涉及多张记账凭证的经济业务,在其编号后面以分数形式,表示 该项经济业务所填记账凭证的张数。

如第 10 项经济业务,其记账凭证的编号是 10号,但该业务涉及二张记账凭证时,则二张记账凭证的编号分别是:

6.会计科目的填写及借贷方向的确定

记账凭证既要写总账也要写明细账但不需写借、贷二字,要收(付)款凭证中,将一个科目填入“借(贷)方科目”栏,其他科目自然就是贷(借方科目)。

8.附件张数的计算与填写

附件张数有二种算法:一是按原始凭证的实际张数计算,二是分级计算,即将原始凭证汇总表作为记账凭证附件的张数,而原始凭证则作为原始凭证汇总表的附件张数。

10.对同时涉及收(付)款及转账业务的处理

采用通用记账凭证的可以编制复合记账凭证,采用专用记账凭证不能编制复合记账凭证,要按原始凭证反映的内容,分别编制收(付)款凭证和转账凭证。

2017年3月7日销售休闲服给好佳商场,总价款为760,000元,收到一张转账支票,票面金额800000元,尾款尚未收到,增值税129 200元。(本月第9笔业务)

借:银行存款 800 000.00 应收账款—好佳商城 89 200.00 贷:主营业务收入—休闲服 760 000.00 应交税费—应交增值税(销项) 129 200.00

子项目 2 记账凭证

记 账 凭 证

年 月 日

(总)第 号

会计主管: 记账: 出纳: 复核: 制表:

合 计

百十万千百十元角分百十万千百十元角分

2016 3 5

8 0 0 0 0 0 0 0

7 6 0 0 0 0 0 0

8 9 2 0 0 0 0

1 2 9 2 0 0 0 0

¥8 8 9 2 0 0 0 0

项目五 会计凭证

2017年12月31日,公司结转成本费用类账户的会计分录如下,请编制相应的记账凭证。(本月第75笔经济业务事项)

借:本年利润 265 000.00 贷:主营业务成本 180 000.00 其他业务成本 2 500.00 税金及附加 2 200.00 营业外支出 3 600.00 销售费用 18 250.00 管理费用 56 000.00 财务费用 2 450.00

2017 12 31

2 6 5 0 0 0 0 0

2 5 0 0 0 0

1 8 0 0 0 0 0 0

2 2 0 0 0 0

3 6 0 0 0 0

1 8 2 5 0 0 0

5 6 0 0 0 0 0

2 4 5 0 0 0

¥2 6 5 0 0 0 0 0

有关资料详见课本P96页“初试身手”及课文95页的“图表5-19”、“图表5-20”,请同学在课文97页的“图表5-22”、“图表5-23”上练习。

2017 2 3

退回余款 其他应收款 刘文贤 2 6 0 0 0

¥2 6 0 0 0

报销差旅费 管理费用 差旅费 7 4 0 0 0 其他应收款 刘文贤 7 4 0 0 0

¥7 4 0 0 0 ¥7 4 0 0 0

记账凭证是登记账簿的直接依据,为了确保账簿记录真实可靠,在登账之前必须指定专人对记账凭证进行认真审核。

会计凭证的传递,指从取得和填制会计凭证开始到会计凭证归档保管为止,会计凭证在有关部门和人员间按规定手续,时间和传递路线进行交接,处理的过程。

子项目3 会计凭证的传递、装订和保管

传递路线必须经过所有环节,传递的先后次序要与业务的实际办理顺序相吻合,凭证跟着业务走,还要兼顾各环节的有机联系和相互监督。

会计凭证一般每月装订一次。

2.不得外借:经领导同意办理了相关手续后,可查阅和复制,但不得拆封和抽换,也不得在凭证上涂画。

相关课件

中职一、 复式记账评课课件ppt: 这是一份中职<a href="/zyk/tb_c4048690_t3/?tag_id=26" target="_blank">一、 复式记账评课课件ppt</a>,共23页。PPT课件主要包含了+20万,所有者权益,+30万,10万,25万,+15万,15万,20万,12万,+12万等内容,欢迎下载使用。

专业课基础会计(高教第五版)第七章 财产清查课堂教学ppt课件: 这是一份专业课基础会计(高教第五版)<a href="/zyk/tb_c4048758_t3/?tag_id=26" target="_blank">第七章 财产清查课堂教学ppt课件</a>,共44页。PPT课件主要包含了账实不符的原因,⑴自然损耗或自然溢余,⑵收发时计量不准,⑶管理不善,⑷自然灾害人为灾害,重记错记,账产清查的分类,适用范围,账产物资盘存制度,财产清查的意义等内容,欢迎下载使用。

通用版基础会计(高教第五版)第五章 会计账簿授课ppt课件: 这是一份通用版基础会计(高教第五版)<a href="/zyk/tb_c4048716_t3/?tag_id=26" target="_blank">第五章 会计账簿授课ppt课件</a>,共60页。PPT课件主要包含了账簿的含义,账簿的分类,账簿登记规则,1及时登记,3书写留空,6失误补救,⑶记账人员出纳,总分类账的登记,余额的计算,业务示范等内容,欢迎下载使用。